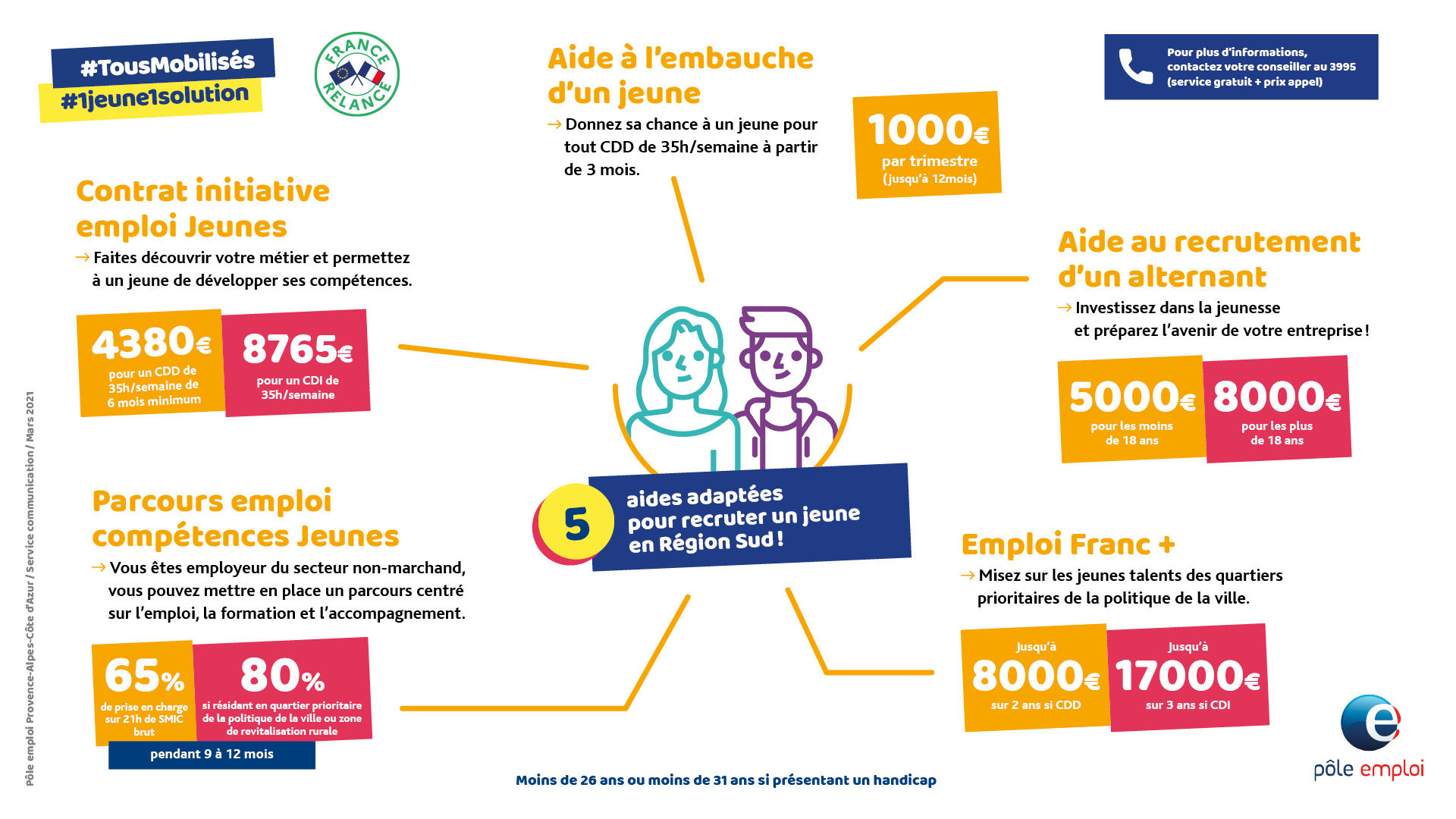

Aides à l’embauche des jeunes – Plan de relance 1 jeune 1 solution.

AIDES A L’EMBAUCHE DES JEUNES – PLAN DE RELANCE 1 JEUNE 1 SOLUTION. Panorama des aides aux entreprises.

CONTRAT INITIATIVE EMPLOI (CIE) JEUNES

Dispositif d’aide ouvert aux entreprises du secteur marchand. L’employeur doit prendre contact avec Pôle emploi, la mission locale ou Cap emploi (pour les travailleurs handicapés).

Public concerné : Jeunes de – de 26 ans ou – de 31 ans s’il présente un handicap rencontrant des difficultés sociales et professionnelles d’accès à l’emploi.

Montant de l’aide : 47% du taux horaire du smic brut par heure travaillée.

Type de contrat :

. CDD de 6 mois minimum, renouvelable, limité à 24 mois,

. CDI

Durée hebdomadaire minimum de 20 heures

Dispositif ouvert en 2020 et 2021.

AIDE A L’EMBAUCHE D’UN JEUNE

Dispositif d’aide ouvert au secteur privé, entreprises et associations.

Public concerné : jeunes de – de 26 ans.

Montant de l’aide : 4 000 € maximum (1 000 € par trimestre pendant un an maximum). L’aide est proportionnelle au temps de travail effectif. Non cumulable avec un contrat en alternance.

Type de contrat :

. CDD de 3 mois minimum,

. CDI

La rémunération doit être inférieure à 2 fois le SMIC.

Dispositif ouvert pour les contrats conclus entre le 1er aout 2020 et 31 mai 2021 (la demande d’aide peut être faite jusqu’à 4 mois après la signature du contrat – donc au maximum le 30 septembre 2021).

AIDE AU RECRUTEMENT D’UN ALTERNANT

Dispositif d’aide ouvert aux entreprises privées et associations :

. Employant moins de 250 salariés : sans conditions.

. Employant plus 250 salariés ou plus : sous conditions.

Public concerné : jeune de – de 26 préparant un diplôme de niveau CAP-BEP jusqu’au master.

Montant de l’aide :

. 5 000 € maximum pour les apprentis de moins de 18 ans.

. 8 000 € maximum pour les apprentis majeurs.

Possibilité de cumul avec les aides de l’AGEFIPH.

Type de contrat :

. Contrat d’apprentissage

. Contrat de professionnalisation.

Dispositif ouvert entre le 1er juillet 2020 et le 31 décembre 2021.

EMPLOIS FRANCS +

Le dispositif des EMPLOIS FRANCS + vient temporairement renforcer le dispositif pérenne des EMPLOIS FRANCS.

Le dispositif est ouvert à toutes les entreprises du secteur privé sous conditions.

Public concerné : un demandeur d’emploi inscrit à Pôle emploi, un adhérent à un contrat de sécurisation professionnelle (CSP) ou un jeune suivi par une mission locale, résidant dans un quartier prioritaire de la politique de la ville. La personne recrutée doit avoir moins de 26 ans à la date du contrat.

Montant de l’aide :

. 7 000 € pour la première année, puis 5 000 € pour les années suivantes, dans la limite de 3 ans, pour un recrutement en CDI,

. 5 500 € pour la première année, puis 2 500 € pour l’année suivante, dans la limite de 2 ans, pour un recrutement en CDD d’au moins 6 mois.

Type de contrat :

. CDD de 6 mois minimum

. CDI

Dispositif ouvert du 15 octobre 2020 au 31 mai 2021. Le dispositif des EMPLOIS FRANCS (dont les caractéristiques diffèrent) reste ouvert au-delà de ces dates.

Si vous avez un projet d’embauche contactez nous afin que nous puissions vous conseiller en fonction de votre cas particulier.